发布时间:2024-07-12 10:36 | 标签:

投资 投融资市场 金融

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

今年上半年,游戏投融资市场的“冷气”仍未收敛。

国内市场,不仅上半年投融资数量进一步回缩,降至5年来的新低点,而且过亿投资及披露投资金额持续下降。去年上半年有3起投资额过亿,披露总投资额为12.3亿元(人民币,下同),而今年仅有1起,披露总投资额为5.7亿元。投资数量锐减且投资额腰斩。

近期,据市场公开信息,陀螺君收集了60起游戏行业已确认的资本,包括投资、收购、增持等,数量较2023年同期(86起)减少30%。其中,国内23起,海外37起。披露总金额约183.9亿元(人民币,下同),同比减少60.5%。

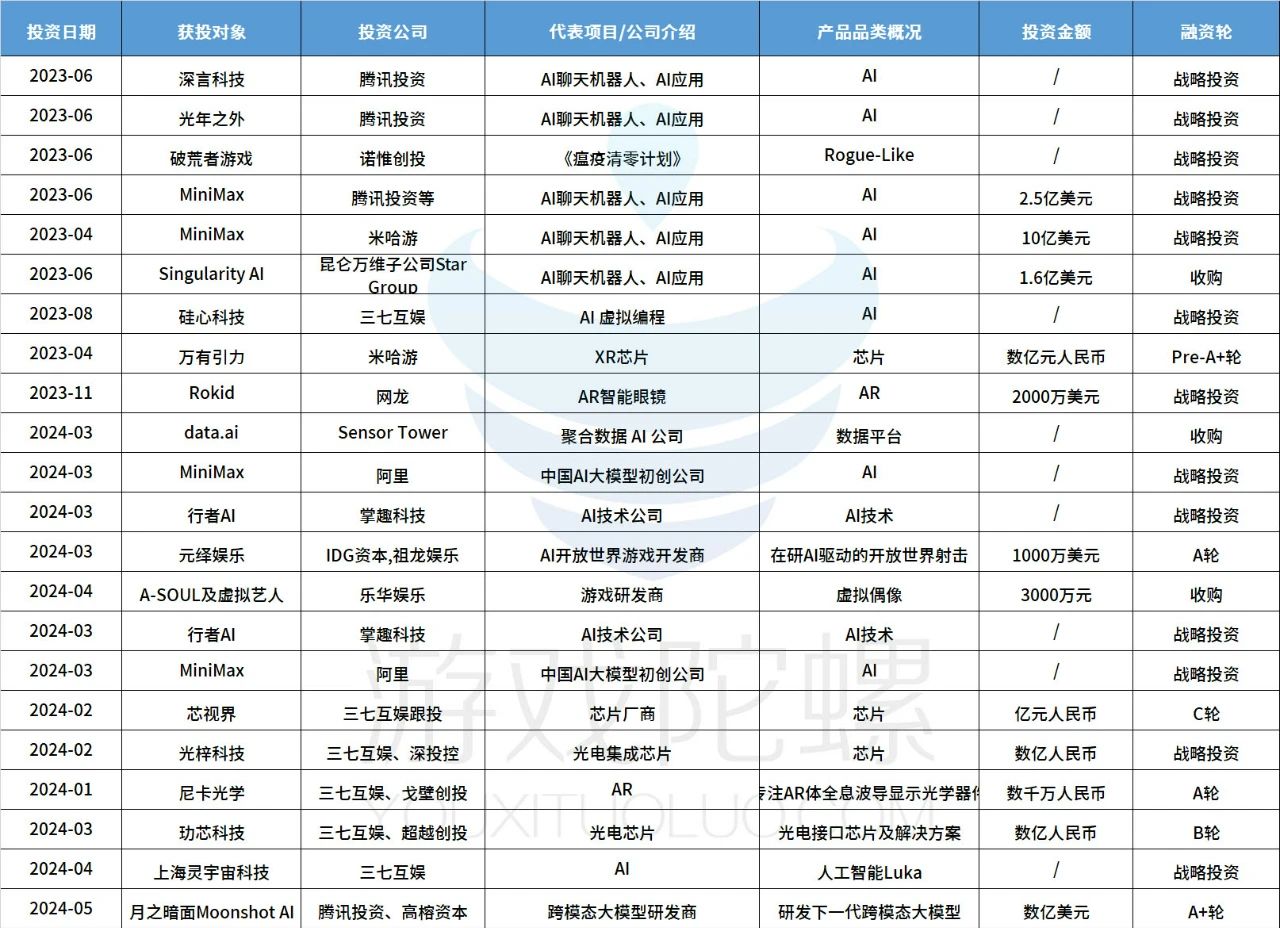

腾讯、网易、B站等早年活跃于游戏投融资市场的公司战投持续缩水。三七互娱、米哈游、阿里等大多“不务正业”,把钱投向了AI、人造火箭、脑机接口等硬科技。还有部分厂商及机构的钱流向了海外市场,国内游戏战投或者互投案例正在逐渐减少。

2024年,谁能获得资本青睐?

今年,游戏投融资市场的低迷并不令人意外。从去年开始,行业投融资就一直处于低位。原因我们也曾提到,一方面宏观经济下行,大量厂商为应对不确定的市场风险,采取提高现金储备或聚焦核心业务举措。

另一方面是市场潜在投资标的稀缺,游戏厂商投资倾向转移。部分厂商在全球化战略推动下,倾向投资高新科技团队或者海外游戏工作室。加上今年游戏市场存量新游过于饱和,竞争大,投资回报率不高。

当然,背景雄厚,实力强劲或者有高质量产品背书的厂商仍能快速获得资本青睐。例如:

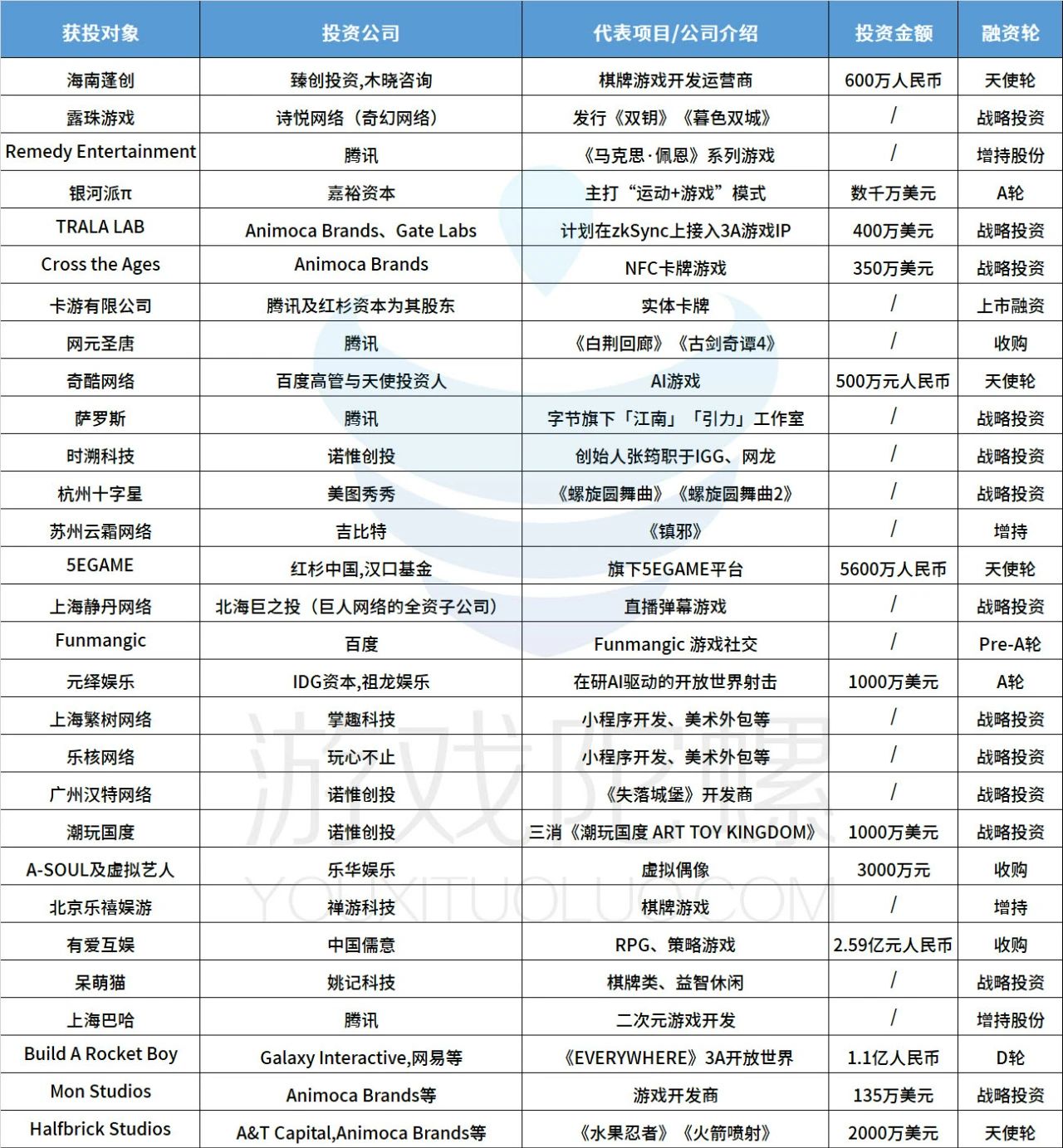

- 中国儒意以2.59亿元收购有爱互娱100%股权。有爱互娱原是字节跳动全资子公司,旗下有《我欲封天》《放置少女》和《红警OL》等代表作品;

- 腾讯增持网元圣唐,持股87%,为该公司最大股东。网元圣唐为行业老牌游戏研发商,旗下有《白荆回廊》《古剑奇谭》系列游戏;

- 诗悦网络旗下全资子公司广州奇幻网络投资露珠游戏,占股20%。露珠游戏为《圣钥》《源进化》《暮色双城》的发行商;

- 美图秀秀跨行投资杭州十字星,后者为《螺旋圆舞曲》《长安百万贯》《半盏复古行》《影子游戏:星城行动》游戏开发商;

- 吉比特增持云霜网络,占股10%,后者为独立游戏《镇邪》开发商,目前或在研一款道士题材3D动作RPG游戏。

除了上述团队外,小游戏厂商繁树网络、弹幕互动游戏厂商静丹网络、实体卡牌厂商卡游、AI游戏厂商奇酷网络均获得资本的青睐。在行业投融资市场低迷情况下,能获得投资的厂商无疑是幸运的。

当然,从他们身上我们也看到了厂商战投目的,一是补强与合作共赢,如腾讯投资上海巴哈、网元圣堂,禅游科技增持乐禧娱游,吉比特入股云霜网络;二是布局热点赛道和新兴科技,如掌趣入股繁树网络,阿里投资MiniMax等。

这两年小游戏赛道爆火,游戏企业在投资策略上也有所偏移。恺英网络投资官杨吴月曾表示,已把小游戏当作重要的投资方向之一,并且透露公司倾向的投资标的要具备差异化与低成本特点,即聚焦差异化品类的中小研发公司。

AI领域不仅是企业投资的焦点,而且也有不少制作人选择扎根这一赛道。如奇酷网络与元绎娱乐,前者由前《天下》游戏制作人吴渔夫创立,专注于游戏人工智能应用的研发,公司成立不到3个月就获得了百万融资;后者《梦幻诛仙》制作人赵同同离职后创立,在研一款AI开放世界射击游戏,获得了IDG资本与祖龙娱乐千万美元融资。

捂紧「钱袋子」Or狂投「硬科技」

游戏行业投融资数量锐减,与大厂战略收缩不无关系。前几年,腾讯、网易、B站是游戏行业最活跃的买手。2021年至2022年,这三家的游戏投资量几乎占据行业的半壁江山。而今年上半年这三家均捂紧了口袋,腾讯仅5起投资,网易只有1起,B站一次未投。

从我们整理的外部可查询的投融资事件中,腾讯上半年投资较去年同期减少近半。原因在于:一方面,能进腾讯“法眼”的优质标的稀缺,目前腾讯已经聚拢了超百家游戏团队。

前阵子,腾讯高级副总裁马晓轶与媒体交流时提到,腾讯对于投资标的选择标准是赛道前两名的团队才值得投。而当前能够跻身赛道TOP2的要么自身就拥有雄厚的资金,要么早已是腾讯的座上宾。

另一方面,腾讯投资策略开始向海外、硬件和新赛道转移。这两年腾讯投资了大量海外游戏团队,并且在AI技术上的投资也不少。去年至今已经投资了深言科技、MiniMax、光年之外、月之暗面(Moonshot AI)等AI厂商。

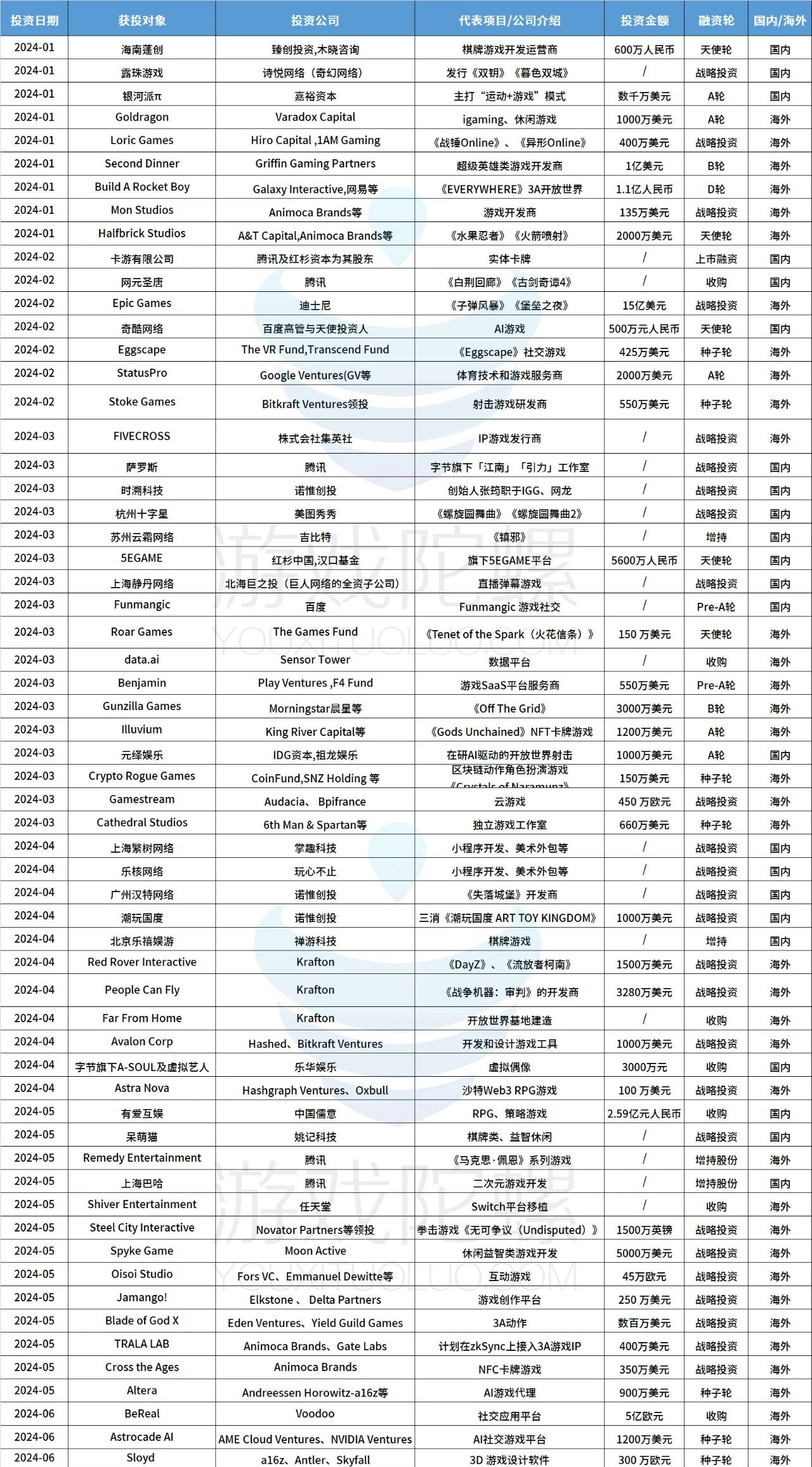

网易向外投资的游戏案例较少,今年上半年仅投资了Build A Rocket Boy一家。该工作室由Rockstar North前总裁 Leslie Benzies创立,目前正在研发一款备受玩家期待的开放世界作品《Everywhere》,以及一款3A级剧情游戏 《MindsEye》。

据悉,该工作室还推出了一套创新的用户生成内容(UGC)工具《Arcadia》。无论是UGC还是故事驱动的剧情游戏,都是网易看重的赛道。事实上,网易令人关注的不是对外投资而是自建,这两年网易在海外自建了超10个游戏工作室,并且大多聚焦于PC与主机。

当腾讯、网易、B站等大厂捂紧了「钱袋子」,三七互娱、诺惟创投、Animoca Brands等厂商便成为投资主力,只不过这三家厂商投资的侧重点略有不同。

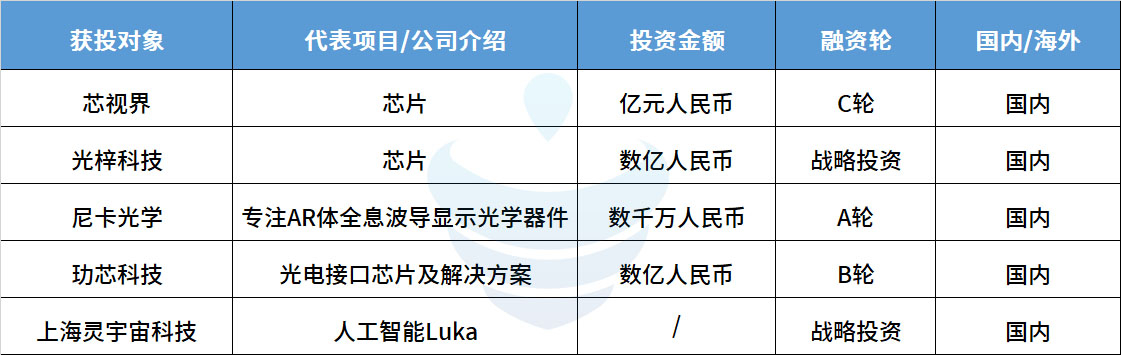

今年上半年,三七互娱狂投「硬科技」,5起投融资无一落在游戏领域。“不务正业”态度与米哈游如出一辙。不过这不难理解,三七互娱与米哈游都是以自研为主的厂商,他们大多希望通过投研并举的方式,实现对「硬科技」的超前布局。

例如在AI赛道,他们一方面对外投资最具潜力的AI企业,利用自身资金、数据、算力等资源提供帮助;另一方面,内部同步展开研发,以期将外部技术融入自身生态,实现优势互补。

与之相比,诺惟创投更像是中小游戏团队的“伯乐”,过去几年,该机构投资了凡帕斯、纳仕游戏、点晴科技、夏之岛等不少中小游戏团队。今年广州汉特网络、时溯科技、潮玩国度也得到了诺惟创投的资金支持。

其中,广州汉特网络前身为HunterStudio工作室,曾开发过单机动作类的Rogue游戏《失落城堡》,该游戏在Steam上发售后发挥不错,曾在2020年底拿到了200万销量。目前该公司正在开发一款休闲竞技乱斗游戏《钻头派对》。

和诺惟创投主攻国内不同,Animoca Brands更倾向于海外游戏团队。公开资料显示, Animoca Brands于2014年创立于中国香港,是一家专注于数字娱乐领域的公司。最早从事传统游戏开发,目前主要开发和发布基于区块链、GameFi和人工智能等类型产品。

今年上半年,Animoca Brands投资了包括Halfbrick Studios、Mon Studios、TRALA LAB在内的4家海外游戏工作室。其中,Halfbrick Studios为《水果忍者》《火箭喷射》开发商,目前正进军链游领域。

这些厂商之外,还有姚记科技投资棋牌游戏厂商呆萌猫;红杉中国入股5EGAME;百度拿下Funmangic部分股权;嘉裕资本投资主打“运动+游戏”模式的银河派π。

整体来说,2024年上半年游戏厂商投资态度偏谨慎,像诺惟创投这样投早期的还是少数,大部分厂商要么不投,要么投资拥有强背景或者产品傍身的团队。

结语:

在我们看来,今年国内游戏投融资市场仍难言乐观,因此,在投融资“降温”的既定事实面前,中小游戏团队最重要的仍是“苟住”活下去。在寻求差异化与低成本的同时,拓展更多元的收益渠道。

至于海外市场,投融资环境与国内大抵类似。今年海外游戏裁员潮汹涌,不少海外游戏企业也在谈降本增效,能够获得融资的团队数量有限。不过,由于海外游戏市场具备完善的退出机制,大型收购并购的案例比国内多了不少。例如任天堂收购了Switch平台游戏移植厂商Shiver Entertainment;迪士尼战略投资《堡垒之夜》开发商Epic Games;Voodoo收购社交应用平台BeReal等。

附:2024年上半年游戏投融资总表:

注:

1、该融资数据由「游戏陀螺」不完全统计,由于海外涉及面较广,故存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:IT桔子、天眼查、公司财报等互联网信息,由「游戏陀螺」整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法:模糊金额处理:数百万=100万;数千万=1000万;亿元及以上=10000万。货币换算以统计当日汇率计算。

手机端

手机端

搜索

搜索